내가 다니는 회사의 미래, 투자하고 싶은 회사의 가치를 볼 수 있는 눈을 가지고 싶은 분

회계 기초도 모르고, 숫자만 봐도 쳐다보기 싫어지는 그대에게...

"재무제표만 읽을 수 있어도 인생이 쉬워진다.!"

책 숲 속에서 길을 찾는 남자 : 책길남입니다.

경제공부 STEP 4는 비지니스의 기본언어이자 경영언어인 재무상태표의 부채에 대해 정리해봤습니다. 처음 접하시는 입문자분들은 천천히 따라와 주시기 바라며 댓글로 부족한 부분을 지적해주시면 좋은 컨텐츠를 제작하는 밑거름으로 삼겠습니다. 공감과 댓글을 남겨주시면 콘텐츠 제작에 아주 큰 힘이 됩니다. 책길남 올림^^

5) 회사의 본질적 가치는 어떻게 볼 수 있는가? (재무상태표:자본)

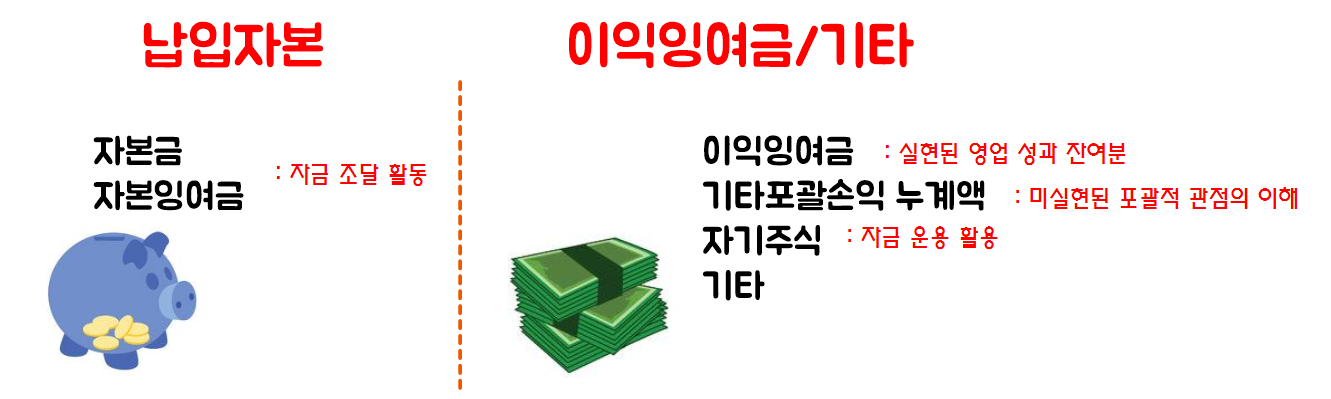

: 자산에서 부채를 차감한 돈을 자본이라고 한다. 초기 내 돈 2억원과 은행 돈 1억원을 자금 조달하여 3억원의 가게인 자산을 형성하여 1년동안 영업활동을 통해 연 순이익을 1억원을 벌었다고 가정하겠습니다. 그러면 초기 종잣돈 2억과 이익잉여금 1억원을 더한 총 3억원의 자본이 됩니다. 그리하여 자본은 크게 납입자본과 이익잉여금으로 나눠집니다. 증자를 통해 주주로부터 들어온 납입자본과 영업을 통해 발생한 이익잉여금이 있습니다.

✌ 재무상태표 : 자본

➡ 납입자본(자본금, 자본잉여금) + 이익잉여금(이익잉여금, 기타포괄손익 누계액, 자기주식, 기타)

[책 리뷰] 숫자로 세상을 바라본다. <읽으면 진짜 재무제표 보이는 책>

내가 다니는 회사의 미래, 투자하고 싶은 회사의 가치를 볼 수 있는 눈을 가지고 싶은 분 회계 기초도 모르고, 숫자만 봐도 쳐다보기 싫어지는 그대에게... "재무제표만 읽을 수 있어도 인생이 쉬워진다.!" 책 숲..

bookdrifter.tistory.com

- STEP 5 에서 다룰 내용은 회사의 자본을 통해 본질적 가치가 어떠한지 알아볼 것입니다. 간략한 내용과 책리뷰 링크했습니다. STEP 5 돌입하기 전에 한 번 읽어보시고 어떠한 내용들이 있는지 확인해보세요.

💭 STEP 5

STEP 5에서는 회사의 본질적 가치는? 입니다. STEP 1, 2, 3, 4 를 안보신 분들은 꼭 보고 오시길 바랍니다. 회사는 사업을 하기 위해 자금 조달을 하게 됩니다. 이 과정에서 본인의 현금 즉, 자본과 부채(은행 대출금)을 통해 사업을 진행합니다. 지금은 이 자본에 대해서 공부해보겠습니다.

소유권 측면에서 우리는 자본(본인 현금)과 부채(은행 대출금)으로 나눠진다고 알고 있을 겁니다. 자본은 오직 자기 자신의 현금만이라고 앞에서 언급했습니다만, 사실 자본도 크게 2가지 종류로 나눠서 생각해야 합니다.

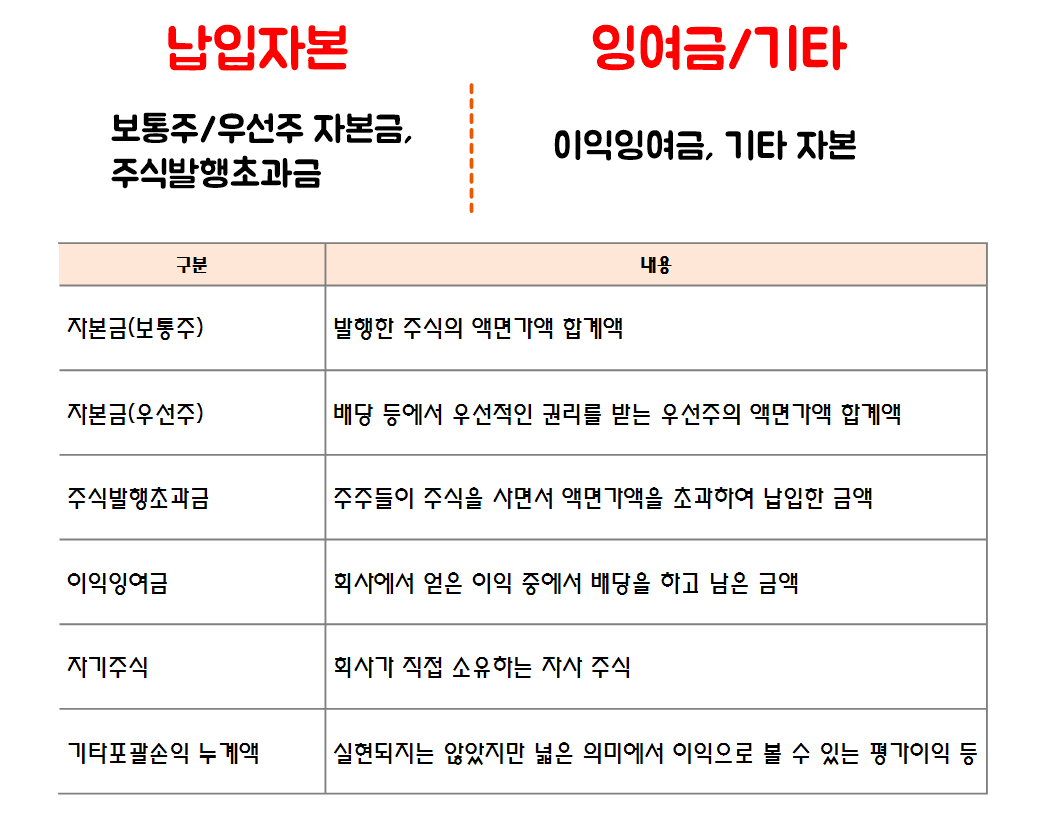

자본은 크게 납입자본과 이익잉여금/기타로 나눠서 고려해야합니다. 자본에는 증자를 통해 주주로부터 들어온 납입자본과 영업을 통해서 발생한 이익잉여금이 있습니다. 납입자본에서 말한 증자는 주식을 말합니다. 삼성전자 주식 1주에 5만원이고, 총 주식수 100주를 발행했다고 가정합니다. 그러면 시총은 500만원이고, 삼성전자는 이 주식을 통해 500만원의 자본금을 확보할 수 있게 되는 것입니다. 그리고 이익잉여금은 제품을 생산/판매하여 번 돈인 당기순이익 중에서 배당을 하고 남은 잉여금을 쌓아놓은 금액을 말합니다. 주주가 낸 돈인 자본금이 종잣돈이라면, 이익잉여금은 번 돈 중에 회사에 남아 있는 돈이라고 생각하시면 됩니다.

👍 TIP

종잣돈과 번 돈의 비율을 통해 주주의 지분이 그동안 어떻게 변했는지 알 수 있습니다. 자본에 비해 이익잉여금이 크다면 이는 영업 성과 중 많은 부분이 회사를 위해 재투자 되었다고 판단할 수 있습니다. 이에 반해 큰 금액의 자본잉여금이 있다면, 회사가 증자를 통해 다수의 자금을 보유하고 있다는 의미이고, 기타포괄손익 누계액이 크다면 실현되지 않은 넓은 관점의 이익이 회사 내에 존재한다는 것을 의미합니다.

좀 더 상세히 나눠보면 납입자본 3가지, 잉여금 3가지로 나눠서 볼 수 있습니다. 자본은 회사를 확장할 수 있는 원천 중 하나입니다. 부채를 통해 확장을 할 수 있지만, 고정적으로 이자를 지출해야 하므로 당연히 자본을 더 선호합니다.

특히 좋은 회사의 주식은 바싸게 주더라도 사려고 경쟁이 발생하고 이러다 보면 주식의 액면가를 초과하는 돈이 들어올 수 있는데, 이렇게 들어온 돈을 주식발행초과금이라고 합니다.

💭 STEP 5 따라하기

STEP 4 따라하기에서 설명하였듯이 금융감독원 전자공시시스템에 들어가서 삼성전자 사업보고서를 열람합니다.

사업보고서 (2018.12.31) 열람하여 왼쪽 목차 4. 재무제표를 클릭하여 재무상태표 상단에 재무상태표가 기재되어있습니다. 공지되어있는 재무상태표는 백만원 단위로 보기 힘들기에 조원 단위로 환산하여 정리해보면 아래와 같이 나타낼 수 있다. 위와 같이 2018.12.31 기준, 삼성전자의 재무상태표 - 자본을 확인할 수 있습니다.

삼성전자 자본구조는 좀 밋밋해보입니다. 그 큰 기업이 별거 없어보이니깐요. 하지만 속단은 금물입니다. 사실 이렇게 간단하게 구성되어 있는 것은 정말 대단한 사실입니다. 주주가 처음에 낸 돈을 자본금, 주식발행초과금은 증자할 때 낸 돈을 말합니다.

그리고 이익잉여금은 이익 중에서 배당하지 않고 회사에 남아 있는 돈이라고 했습니다. 주주들이 모아 낸 돈이 1조원!! 그리고 자본잉여금은 주식을 추가 증자시 낸 돈이 4조원을 합해 5조원에 불가합니다. 그리고 현재(2018.12.31)까지 영업활동으로 번 돈 중에 배당을 하지 않고 남아있는 돈이 166조원이 되는 것입니다.

그러면 다시 간단하게 정리하면 자본금 5조원을 주식 1주 5만원으로 샀다고 한다면, 회계상으로 166만원의 가치가 있다는 것입니다.

💭 STEP 5 , STEP 5 따라하기를 마무리하겠습니다. 위 글이 도움 되었다면, 공감과 댓글을 달아주세요. 언제나 여러분의 길잡이가 될 책길남이 되도록 책 숲 속과 핫플에 파묻혀 살아보겠습니다.^^ 다음 강의 기다려주세요.

'책 속에 길을 찾을 그대에게 > 부를 축적할 그대에게' 카테고리의 다른 글

| [특별 부록] 주식가치, 회사가치 평가방법 (재무제표 보는법) (2) | 2020.03.16 |

|---|---|

| [부의 구조] 부의 피라미드 (부자되는 단계) (17) | 2020.03.12 |

| [STEP 3 재무제표] 회사의 자산은 적절하게 구성했는가? (재무제표 보는법) (3) | 2020.03.07 |

| [STEP 2 재무제표] 돈이 되는 사업을 하는가? (재무제표 보는법) (10) | 2020.03.03 |

| [STEP 1 재무재표] 회사의 재산 상태 알려면? (재무제표 보는법) (9) | 2020.03.03 |

댓글